2026年4月,A股电子板块的年报基本披露完毕。PCB公司营收普遍增长四成到八成,光模块公司利润翻倍的不在少数,光纤价格三个月涨了一倍多,半导体芯片和材料也在提价。这些变化背后有一个共同点,那就是AI算力的需求正在从服务器往更上游的原材料环节传递。

本次梳理围绕两条主线展开。第一条是算力硬件赛道,包括PCB、光通信、液冷和电源,重点看各家公司的业绩兑现情况。第二条是上游材料的涨价逻辑,涉及覆铜板、电子布、铜箔、光芯片、光纤、半导体靶材、特种气体等环节。

一、PCB

PCB厂商2025年的业绩增长幅度比较大。胜宏科技全年营业收入192.97亿元,同比增长79.8%,归母净利润43.12亿元,同比增长273.5%。沪电股份营业收入189.54亿元,同比增长42%,归母净利润38.24亿元,同比增长47.7%。深南电路营业收入236.52亿元,同比增长32.1%,归母净利润32.82亿元,同比增长74.5%。生益电子营业收入94.9亿元,同比增长102.6%,归母净利润14.7亿元,同比增长343.8%。

业绩增长的主要原因在于高端产品放量。AI服务器、数据中心、高性能计算等领域用到的高端PCB已经大规模量产,高单价产品的占比明显提高。同时,中小厂商的低端产线盈利情况并不好,行业内部分化明显。

材料端的变化更值得注意。英伟达在2026年3月的GTC大会上发布了Rubin架构,信号速率从112Gbps直接提到224Gbps,对覆铜板的要求随之提高。按照规划,Rubin需要配套M9等级的覆铜板。但在Kyber机柜的正交背板方案测试中,M9材料达不到性能要求,英伟达和沪电股份已经开始测试M10等级材料,计划用于Scale-up正交背板。覆铜板的材料体系面临一次升级。

电子布方面,目前采用78层M9加Q布方案,未来会升级到104至112层,单张价值约4万美元,是普通服务器背板的十倍以上。

铜箔方面,HVLP4高速铜箔是Rubin架构和GB300芯片的配套材料,特点是低损耗、高频宽,目前市场供应偏紧。

产业链上几个材料环节的业绩数据如下:

覆铜板厂商南亚新材2025年营业收入52.31亿元,同比增长56%,归母净利润2.4亿元,同比增长378%。电子布厂商宏和科技营业收入11.74亿元,同比增长40%,归母净利润2.03亿元,同比增长786%。中材科技营业收入302亿元,同比增长26%,归母净利润18.22亿元,同比增长104%。

二、光通信

光模块公司2025年的业绩同样大幅增长。中际旭创全年营业收入382.43亿元,同比增长60.3%,归母净利润108.03亿元,同比增长108.8%。新易盛营业收入86.5亿元,同比增长179%,归母净利润28.4亿元,同比增长312%。天孚通信营业收入51.63亿元,同比增长58.8%,归母净利润20.16亿元,同比增长50.1%。

下游云厂商的资本开支计划是业绩增长的重要支撑。2026年,亚马逊、微软、谷歌、甲骨文四家的资本支出总和预计超过5700亿美元,比2025年增长58.9%。其中亚马逊2000亿美元,谷歌1800亿美元,微软1400亿美元,甲骨文500亿美元。这个投入规模对应的是800G和1.6T光模块在2026年的快速放量,3.2T光模块预计从2028年起逐步起量。

技术路线方面,英伟达在GTC 2026上明确了“光铜并进”的方向。铜缆在中短期内仍然重要,但CPO是中长期的趋势。按照规划,Feynman架构将采用NVLink 8 CPO方案,光互连进入Scale-up核心环节,光信号直接进机柜。光通信的应用范围从柜间互联拓展到芯片间互联。

光芯片的供给情况比较紧张。高端EML激光器的交期已经排到2027年之后,成了AI算力集群扩张的瓶颈之一。LightCounting的预测显示,光通信芯片组市场从2025年到2030年的复合增速是17%,总销售额从2024年的约35亿美元涨到2030年的超过110亿美元。目前光芯片的供需缺口在25%到30%之间,2026年价格继续上涨的可能性较大。

光纤的涨价幅度更为明显。2025年全年,主流G.652.D光纤涨幅约20%到30%。进入2026年后价格拉升加快,2026年3月,黑龙江电信的应急采购把G.652.D 24芯光缆的单芯公里价格定在155.7元,而2025年11月底的招标价才56元,涨了178%。广东电信GYTA-24芯光缆3月价格较1月翻倍至2500元每皮长公里。空芯光纤因为低损耗、大带宽的特性,在跨区域数据中心互联场景下的价值正在被重新评估。

三、液冷与电源

Vera Rubin NVL72机柜总功耗预计230kW,高阶的Rubin Ultra NVL576机柜功耗预计在600kW到1MW之间。作为参照,上一代Blackwell的功耗是120到200kW。这个量级意味着风冷已经没有适用空间,新一代AI服务器机柜全面转向液冷方案,采用100%全液冷和45度温水冷却。

谷歌也印证了这个方向。TPU v7的热设计功率已经升到约980W,谷歌服务器的散热架构预计全面转向液冷。中国信息通信研究院的数据显示,国内智算中心液冷产业规模也在快速扩大。

电源端的情况类似。单组AI服务器机架功耗从10kW升到120kW以上,单个GPU功耗接近2kW。Vera Rubin单颗功耗2300W,搭配NVL72机架方案和800V高压直流供电技术,单机柜功耗会到240至260kW。再往后的Feynman平台预计2028年推出,单颗芯片功耗可能突破4kW。

Valuates Reports的数据显示,2024年全球AI服务器电源市场规模28.46亿美元,预计2031年增长到608.1亿美元,2025年到2031年的复合增长率是45%。

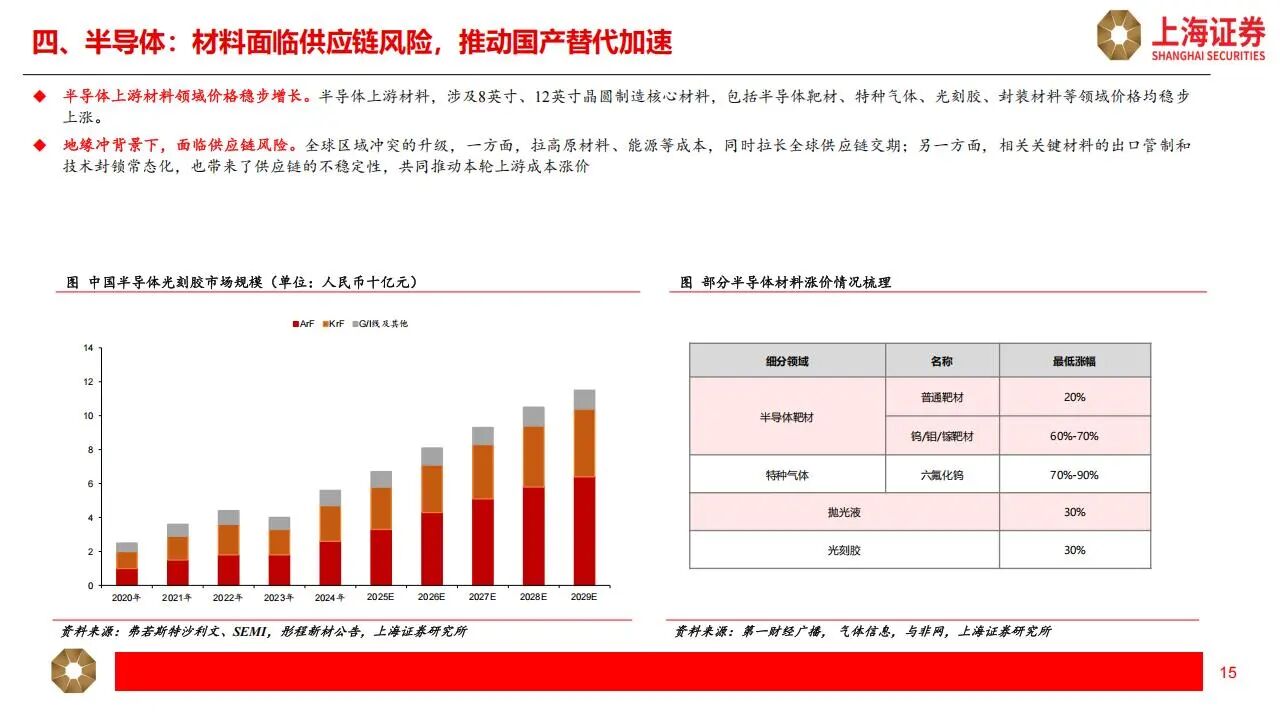

四、半导体材料

2026年以来,全球半导体产业链的涨价从芯片蔓延到材料。仅4月1日调价生效的公司就包括英飞凌、安森美、恩智浦、德州仪器、万国半导体。德州仪器部分产品涨幅15%到85%,亚德诺涨15%,部分军规产品涨30%。存储芯片方面,三星NAND涨幅超过100%,DRAM涨60%到70%。SK海力士DRAM涨幅类似,部分LPDDR涨近100%。功率半导体方面,士兰微、华润微、新洁能、捷捷微电子都宣布涨价10%起步。

上游材料的价格也在往上走。半导体靶材领域,普通靶材涨幅20%起步,钨靶材、钼靶材、镓靶材涨幅60%到70%。特种气体六氟化钨涨幅70%到90%。抛光液和光刻胶的涨幅都在30%左右。

涨价的原因来自三个方面。下游需求端,生成式人工智能、高性能计算、HBM、汽车电子智能化等领域在2025年增长超预期。供给端,头部厂商主动收缩部分成熟制程产能,转向高附加值产品,部分品类的供需缺口被拉大。成本端,铜、银、钯等关键金属以及硅片、光刻胶等材料价格上行。还有地缘因素进一步拉长了供应链交期,关键材料的出口管制常态化也增加了供应链的不稳定性。

彤程新材、鼎龙股份、安集科技在半导体材料国产替代方向上有明确布局。鼎龙股份2025年营业收入36.6亿元,同比增长10%,归母净利润7.2亿元,同比增长38%。安集科技营业收入25亿元,同比增长36%,归母净利润7.84亿元,同比增长47%。

五、重点公司

1. PCB与覆铜板:胜宏科技、沪电股份、深南电路、东山精密、生益电子、鹏鼎控股、景旺电子、南亚新材、生益科技。

2. PCB上游材料:宏和科技、中材科技、菲利华、铜冠铜箔、隆扬电子、东材科技、圣泉集团、联瑞新材。

3. 光模块与光芯片:中际旭创、新易盛、天孚通信、光迅科技、源杰科技、长光华芯、太辰光、博创科技。

4. 光纤光缆:长飞光纤、云南锗业。

5. 液冷与电源:英维克、飞龙股份、麦格米特、欧陆通、潍柴重机、润泽科技、宝信软件、光环新网、奥飞数据。

6. 半导体材料:彤程新材、鼎龙股份、安集科技。

以上,仅供参考。

![图片[1]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212213_323-1024x576.jpg)

![图片[2]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212218_317-1024x576.jpg)

![图片[3]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212221_970-1024x576.jpg)

![图片[4]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212225_285-1024x576.jpg)

![图片[5]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212228_773-1024x576.jpg)

![图片[6]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212233_483-1024x576.jpg)

![图片[7]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212237_691-1024x576.jpg)

![图片[8]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212241_036-1024x576.jpg)

![图片[9]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212244_371-1024x576.jpg)

![图片[10]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212247_140-1024x576.jpg)

![图片[11]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212250_397-1024x576.jpg)

![图片[12]-PCB+光通信+光纤光缆+液冷+半导体材料,最具确定性的公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-23_212253_471-1024x576.jpg)