一、光芯片的供需缺口与国产替代窗口

人工智能大模型正在从训练阶段转向大规模推理部署,这个转变对数据中心内部的通信能力提出了更高的要求。光模块是数据中心里负责数据传输的核心器件,它的作用是把设备发出的电信号转换成光信号,通过光纤传输出去,到了对端再把光信号还原成电信号。光芯片就嵌在光模块内部,承担光电转换的关键任务。随着光模块的速率从400G向800G乃至1.6T快速迭代,光芯片的需求量和性能要求都在同步上升,而供给端的扩张速度却远远跟不上,供需缺口正在持续扩大。

二、光模块里的三种光源方案

要理解光芯片为什么紧缺,需要先了解光模块内部光源方案的差异。当前市场上并存着三种主流技术路径,它们各自适配不同的传输场景,选用的光芯片类型也完全不同。

第一种是VCSEL方案。VCSEL是一种垂直腔面发射激光器,它的出光方向垂直于芯片表面,光斑对称、发散角小,和多模光纤的耦合效率很高。这种芯片的制造工艺成熟,良率较高,成本也低,但它的输出功率有限,信号在长距离传输时损耗明显。因此VCSEL主要用在数据中心内部机柜之间或者服务器与交换机之间的短距离连接上,比如几十米到一两百米的场景。它在当前光模块方案中的占比大约是15%。

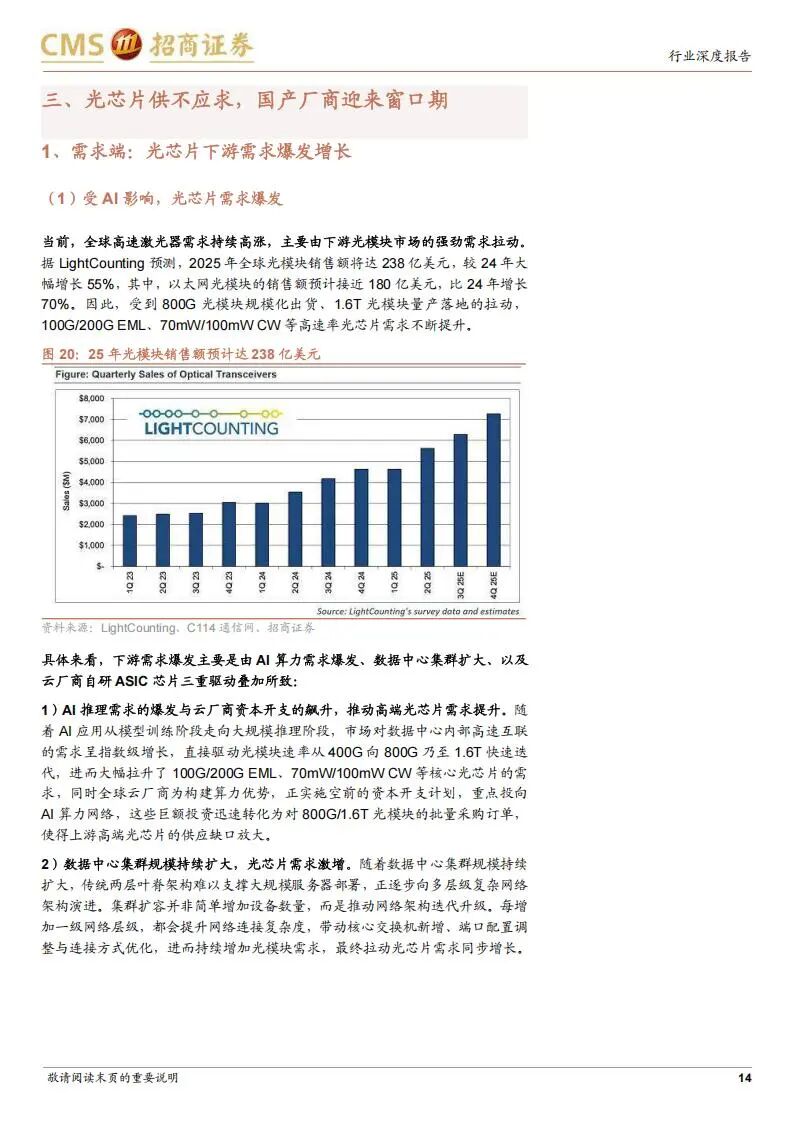

第二种是EML方案,也就是电吸收调制激光器。EML是在传统的分布式反馈激光器(DFB)基础上,在同一块磷化铟衬底上集成了一个电吸收调制器,把出光和调制这两个功能在物理上分开了。这样做的好处是调制速率高、信号啁啾效应低、对光纤色散的容忍度强,可以支撑长距离传输。在800G的传统光模块里,通常要搭载8颗100G速率的EML激光器。按照2025年的价格数据,单颗100G EML的成本约在11美元,8颗加起来占整个光模块总成本的21%。EML的中长距传输性能稳定,是国家骨干网和远距离高速传输场景的首选方案,它目前在整个光模块方案中的占比约在30%到40%。

第三种是硅光方案。这个方案把调制器、波导、耦合器等器件集成在一片硅基芯片上,借助成熟的CMOS工艺来制造,可以大幅提高集成度。但硅材料本身发光效率极低,无法直接做激光器,所以硅光方案必须在外部单独配置一颗连续波激光器,也就是CW光源。CW光源发出稳定光束后,通过精密耦合送入硅光芯片,再由芯片上的马赫-曾德尔调制器完成信号调制。硅光方案有两个突出的优势:成本低和功耗小。同样是800G光模块,硅光方案只需要两颗100mW的CW光源,靠分光技术就能驱动多个通道,激光器的成本占比从EML方案的21%降到了9%。在高速率下,硅光方案的电光转换效率更高,散热压力更小。LightCounting预计,到2026年硅光模块的渗透率将超过50%。不过硅光方案并不完美,外置光源需要精密耦合进硅光芯片,这个过程会产生额外的耦合插损,为了弥补这个损耗,往往需要配置更高功率的激光器。

三、制造一枚光芯片需要跨越的壁垒

光芯片的供给之所以跟不上需求,根源在于它的制造流程极其复杂,行业壁垒层层叠加,扩产周期被拉得非常长。

整个生产流程可以分为四个环节。第一个环节是衬底制备。衬底是光芯片的基底材料,磷化铟衬底用于EML和CW光源,砷化镓衬底用于VCSEL。高质量衬底需要经过提纯、拉晶、切割、抛光、研磨等多道工序,位错密度控制难度大。目前高端磷化铟衬底市场被日本住友电工、日本JX和AXTI三家企业主导,2024年三家合计市占率达到86%。国内光芯片厂商通常外购衬底,这一步的材料供应就受制于人。

第二个环节是外延生长,这是整个制造流程中技术壁垒最高的步骤。光芯片的光电功能层需要在裸衬底上通过外延技术逐层堆叠半导体薄膜,对材料的组分比例、层厚和掺杂浓度要求达到纳米级精度。微小的参数偏离就会导致整片晶圆的性能劣化乃至报废。工业上主要采用MOCVD设备来完成这道工序,但目前全球MOCVD设备的交付周期已经拉长到7个月以上,拿到设备之后还需要3到4个月的安装调试,合计超过一年才能投产。设备供应商AITRON和Veeco的产能有限,新增订单的排队时间还在拉长。

第三个环节是晶圆制造。光芯片晶圆上需要制作纳米级精度的光栅结构,这是实现光耦合和波长选择的核心微结构。光栅的制备依赖电子束光刻设备,也就是EBL。高端EBL设备市场由日本JEOL和德国Raith主导,交期普遍在12个月以上。除此之外,晶圆制造环节的光刻设备由ASML、Nikon、Canon主导,刻蚀设备被LAM、东京电子、应用材料掌控。整条晶圆产线的核心设备几乎全部集中在少数几家海外供应商手中,任何一个环节的设备延迟都会拖慢整个扩产节奏。

第四个环节是测试和封装。芯片造出来之后需要经历功能测试、高频测试和可靠性测试。可靠性测试尤其耗时,通常包括约5000小时的老化测试、1000小时的高温高湿测试以及2000小时以上的高低温存储测试,完整走完需要一年左右。测试设备方面,核心的AOI缺陷检测设备由Camtek和Rudolph主导,晶圆级光电探针台由东京精密和东京电子主导。

设备、材料、测试这三重约束共同决定了光芯片扩产不可能短期见效。即便像Coherent这样的全球头部厂商已经投建了6英寸磷化铟产线,供给依然没有办法快速释放。

四、需求为什么增长得这么快

供给端产能释放缓慢,但需求端同时有三个因素在拉动增长。

第一轮拉动来自AI推理需求的爆发。云厂商为了构建算力优势,正在执行空前的资本开支计划,这些投资迅速转化为对800G和1.6T光模块的批量采购订单。光模块速率从400G向800G、1.6T迭代,直接拉动了更高速率光芯片的需求。

第二轮拉动来自数据中心网络架构的变化。随着算力集群规模扩大,传统两层叶脊架构难以支撑大规模服务器部署,网络层级正在增加,交换机的端口配置和光模块的数量需求随之同步上升。这可不是简单的设备累加,是网络架构层级增加带来的乘数效应。

第三轮拉动来自AI芯片与光模块配比的提升。过去一颗GPU通常只搭配一两个光模块,现在这个比例已经被大幅拉高。英伟达的H100芯片与800G光模块的配比约为1:3,B300进一步提升到了1:4.5。Meta在两层组网方案下,自研AI芯片MTIA与800G光模块的配比达到了1:8,如果采用三层组网更是达到1:12。亚马逊、谷歌、微软的自研AI芯片也在推动配比提升。

硅光技术不断迭代,也带来了新的需求。随着光模块从可插拔形态向NPO、CPO方向演进,外置激光器在各个技术阶段都是必不可少的。以英伟达发布的115.2T Quantum-X CPO交换机为例,单台设备包含4个CPO模组,每个模组集成18个硅光引擎,整台交换机需要72个硅光引擎,同时还需要18个外置激光器模块,每个模块含8颗大功率CW激光器,合计144颗。CPO预计将在2027年迎来规模化商用,Yole Group预测其市场规模将从2024年的4600万美元增长至2030年的81亿美元。

需求是可以用数字来量化的。按照招商证券的中性测算,2025年全球光模块销售额预计达到238亿美元,较2024年增长55%,其中以太网光模块销售额接近180亿美元,同比增长70%。2026年,800G光模块出货量预计约4000万只,1.6T光模块约2000万只。到2027年,200G EML芯片的需求量预计为1.59亿颗,70mW CW光源的需求量预计为1.35亿颗,100mW CW光源预计为1.52亿颗,这几项关键光芯片的需求都将较2026年翻倍。综合来看,全球激光器市场有望从2025年的18.55亿美元增长到2030年的89.33亿美元,年复合增长率约36.9%,如果叠加OIO等前沿光互连领域的需求,这个数字还有进一步上修的空间。

五、供给端缺口有多大

高端光芯片的产能主要掌握在海外企业手中。EML激光器市场高度集中,Lumentum、Coherent和Broadcom三家公司合计占据全球超过70%的市场份额。按照LightCounting和非官方机构的数据,若将三菱电机和住友电工纳入统计,前五大企业2024年的市占率合计达到75.92%。

但这些头部厂商的产能扩张同样面临前面提到的设备和材料约束。Lumentum在财报会上披露,公司磷化铟光芯片的供需缺口已经达到25%到30%,产品价格呈现上行趋势。Coherent在2025年底投产了6英寸磷化铟产线,计划在未来一年将内部磷化铟产能翻倍。Lumentum也表示EML业务2026年产能将较2025年底提升50%以上。但这些扩产计划转化为实际产出需要时间,在需求翻倍增长面前,供给缺口短期内难以弥合。

这种供需失衡正在加速硅光方案的渗透。CW光源的制造工艺比EML简单,不需要在芯片上集成调制器,技术和产能门槛都更低,成为缓解行业瓶颈的一条比较现实的路径。招商证券综合供需情况判断,全球高速光芯片的供需失衡格局预计将持续至2027年以后。

六、从缺口到窗口,国产厂商的产品落地

EML和CW光源市场长期被海外大厂主导,国内光芯片的国产化率在50G及以上速率的产品上仍然较低。但供需失衡的局面给国内企业提供了一个进入下游客户供应链的窗口。过去光芯片的客户验证流程极其漫长,从芯片厂内部测试到模组厂做5000小时验证,再到终端云厂商追加5000小时可靠性测试,全流程走完大约需要两年。一旦通过验证,光模块厂为了避开重新调试产线的风险和成本,轻易不会更换供应商,客户粘性极强。这意味着在供需平衡的年代里,新厂商要切入供应链的难度极高。而在当前全球供应持续紧张的背景下,下游客户有了更强的意愿去加速验证和导入国产芯片。

在技术门槛相对较低的CW光源领域,国内厂商已经取得了实质性的批量出货成绩。源杰科技的70mW和100mW CW光源已经批量应用于下游硅光模块,2025年公司连续公告了三笔CW光源订单,累计金额超过2.66亿元,显示产品竞争力获得了市场认可。此外,源杰科技还突破了300mW高功率CW光源的核心技术。长光华芯的70mW和100mW CW光源达到量产出货水平,200mW产品正在客户验证阶段。仕佳光子搭建了覆盖75mW到1000mW各个功率段的CW光源产品矩阵,其中非控温100mW CW和高温400mW CW产品已经实现小批量出货。鼎芯光电的70mW CW光源实现量产出货,100G EML产品也通过了客户的光模块适配测试并开始供货。纳真科技的75mW大功率CW光源已步入量产,100mW产品正在开发中。

在技术壁垒更高的EML领域,国内厂商同样在稳步推进。长光华芯的100G EML已经从2025年二季度开始持续批量交付,客户反馈良好,200G EML也已启动送样,进入客户验证阶段。源杰科技的100G EML已完成客户验证,200G EML正在推进验证,公司于2026年2月公告投资12.51亿元用于光芯片扩产。索尔思光电的进展最为靠前,100G和200G EML均已进入量产阶段,100G EML在400G和800G光模块中的累计使用量已经超过千万颗。索尔思光电于2025年10月被东山精密纳入合并财务报表,东山精密借此正式切入光通信赛道。光迅科技通过收购法国Almae公司获得了高端EML技术,依托大连藏龙光电子实现产业化,100G EML已经进入小批量商用,同时自研的CW光源搭载在自身800G硅光模块中使用。

在更细分的方向上,一批国内厂商各有建树。云岭光电的56G Baud EML实现了针对400G和800G光模块的批量生产,70mW和100mW CW光源也已量产出货,客户覆盖了全球前十大光模块企业中的四家。敏芯半导体产品线覆盖从2.5G到50G的全系列激光器和探测器芯片,70mW和100mW CW光源取得突破,100G EML已向部分客户送样验证。中科光芯的1310nm CW 70mW和100mW产品已完成多家客户验证导入并进入批量阶段,200mW和400mW产品处于送样阶段。光安伦在2024年推出了单波200G EML,2025年发布了400G EML,CW光源方面70mW和100mW产品已完成开发并获客户测试认可。

镭芯光电聚焦高功率CW激光器,非制冷时光功率可达200mW,为CPO架构等硅光集成系统提供光源,剑桥科技是其核心客户。老鹰半导体在VCSEL领域率先实现了单波100G芯片的量产供货,打破了美国厂商的长期垄断,目前正在加速推进单波200G VCSEL的研发。纵慧芯光50G VCSEL已实现数据中心批量供货,同时推出了适用于硅光的70mW CW芯片,公司截至2025年10月VCSEL芯片累计出货量已达6亿颗。芯思杰是国内高速光探测器芯片的核心企业,产品覆盖单波100G至单波400G速率,探测器产品出货量已超亿只。曦智科技主攻光互连和光计算,2025年第四季度获得国内主流通信设备及AI计算芯片厂商合计约8730万元的OCS产品订单,产品已初步交付,预计2026年全面完成。

产能扩张是国产厂商下一步的共同主题。源杰科技除了在国内追加投资建设光电通讯半导体芯片研发生产基地外,还于2024年11月向美国生产基地投资5000万美元,后续有望陆续释放产能。长光华芯全力推进100G EML的产能爬坡,此前建设的高功率激光芯片产能扩充项目已基本完成。仕佳光子在国内布局三大基地,泰国子公司于2024年8月投产。纳真科技于2025年三季度完成约10亿元的融资,专项用于光芯片研发和产能扩张,并计划在厦门新建高端激光器芯片生产基地,预计2027年投产。云岭光电2025年11月计划新增固定资产投资约6500万元用于扩产。纵慧芯光FabX高端光通讯芯片产线于2025年9月竣工投产,规划年产能为5000万片半导体激光芯片。这些产能建设项目如果在未来两到三年内顺利落地,将对国内光芯片的自给率产生实质性的影响。

七、需要留意的几个风险

技术风险排在首位。光芯片的外延和光栅工艺对精度要求达到纳米级,工艺窗口极窄。目前海外头部厂商高速率光芯片良率可稳定维持在60%以上,国内厂商高速率产品良率仍普遍处于30%到40%的爬坡阶段。良率提升速度如果低于预期,产品在成本和性能上的竞争力就会受到削弱,可能在窗口期内错失客户导入的机会。

再就是供应链风险。MOCVD和EBL这两类核心设备的全球供应高度集中,采购成本和交付周期持续攀升,高端衬底材料依赖进口的局面短期难以彻底改变。如果设备或材料的采购受阻,产能释放的节奏就会被打乱。

下游需求也存在波动可能。光芯片的需求高度依赖AI算力建设和云厂商的资本开支。如果AI行业的商业化进展不及预期,或者云厂商因为宏观环境变化收缩资本开支,光模块的订单就会下滑,上游的光芯片也会受到传导影响。

最后是市场竞争在加剧。海外巨头Broadcom、Lumentum和Coherent在持续扩产的同时,还在推进CPO等新技术的产业落地。如果海外厂商加速扩张或者降价竞争,国内厂商的客户导入和盈利空间都将受到挤压。

八、产业链重点公司

上述了那么多,相信大家应该有一个认知门槛了。

另外根据公开资料的梳理,目前国内在光芯片各细分领域有实质性进展的代表性企业如下,当然了,仅供参考,不构成建议喔。

1. EML芯片厂商包括源杰科技、长光华芯、鼎芯光电(永鼎股份子公司)、索尔思光电(东山精密子公司)、光迅科技、光安伦、云岭光电、敏芯半导体、纳真科技(海信集团控股)。

2. CW光源厂商包括源杰科技、长光华芯、仕佳光子、鼎芯光电(永鼎股份子公司)、索尔思光电(东山精密子公司)、纳真科技(海信集团控股)、云岭光电、敏芯半导体、中科光芯、光安伦、镭芯光电、纵慧芯光、光迅科技。

3. VCSEL及其他探测器芯片厂商包括老鹰半导体、纵慧芯光、芯思杰。

![图片[1]-国产光芯片厂商机会来了:产业链最强主线公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-28_203155_234-724x1024.jpg)

![图片[2]-国产光芯片厂商机会来了:产业链最强主线公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-28_203159_591-724x1024.jpg)

![图片[3]-国产光芯片厂商机会来了:产业链最强主线公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-28_203206_726-724x1024.jpg)

![图片[4]-国产光芯片厂商机会来了:产业链最强主线公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-28_203210_699-724x1024.jpg)

![图片[5]-国产光芯片厂商机会来了:产业链最强主线公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-28_203214_435-724x1024.jpg)

![图片[6]-国产光芯片厂商机会来了:产业链最强主线公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-28_203218_277-724x1024.jpg)

![图片[7]-国产光芯片厂商机会来了:产业链最强主线公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-28_203222_753-724x1024.jpg)

![图片[8]-国产光芯片厂商机会来了:产业链最强主线公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-28_203226_705-724x1024.jpg)

![图片[9]-国产光芯片厂商机会来了:产业链最强主线公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-28_203230_772-724x1024.jpg)

![图片[10]-国产光芯片厂商机会来了:产业链最强主线公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-28_203234_621-724x1024.jpg)