近期人工智能应用呈现爆发式增长,全球范围内的算力基础设施建设正在提速,同时算力供应链也持续紧张。在国内,受海外高端芯片出口管制影响,企业无法按原计划采购所需芯片,但这反而为本土厂商腾出了市场空间。本次梳理统计了软件业务、芯片替代、服务器与数据中心建设、大模型技术迭代以及科技巨头资本开支的最新数据,列出了相关受益公司和确定的发展方向。

一、软件出口提速

观察前两个月的宏观指标,软件产业整体增速在2026年初出现小幅回落,但出口业务呈现明显的加速势头。2026年1至2月,国内软件业务收入达到2.15万亿元,同比增长11.7%,相较2025年回落了1.5个百分点。同期软件业务利润总额为2693亿元,同比增长7.3%,利润增速与2025年基本持平,但低于收入增速4.4个百分点。

虽然整体大盘增速放缓,软件出口领域却取得了较快增长。前两个月软件业务出口金额为103.8亿美元,同比增长12.7%,较2025年大幅提升5.0个百分点,出口金额约占行业总收入的3.5%。

在细分赛道中,集成电路设计与嵌入式系统软件保持了较高景气度。集成电路设计1至2月收入同比增长15.7%,高出行业整体增速4.0个百分点,持续受益于底层芯片产业的高景气状态。嵌入式系统软件同比增长12.3%,较2025年提升3.0个百分点,处于相对高位水平。云计算与大数据服务虽然增速回落至11.4%,但依然是支撑行业前行的重要板块。

二、芯片国产加速

在中美贸易政策和实体清单的制约下,海外芯片供应受阻,这直接改变了国内芯片市场的供应来源和采购方向。2026年前三个月,我国集成电路进出口整体呈现量价齐升的局面,其中出口数量和金额分别同比增长13%和73%。英伟达H20系列芯片由于面临出口限制和强监管,其2025年第三季度和第四季度来自中国大陆的收入同比下滑幅度均超过60%。海外供给的收缩为本土厂商提供了验证产品与抢占份额的绝佳窗口期。

2025年下半年,国内人工智能芯片的国产化比率从上半年的35%上升至46%。国内头部芯片企业在性能指标和商业化应用上取得了较大突破。寒武纪在2025年实现首次盈利,全年收入达到64.97亿元,同比增长453%,归母净利润为20.59亿元,毛利率和净利率分别高达55%和32%。海光信息的人工智能芯片投入市场后,收入增速逐季攀升,2025年整体收入规模达到144亿元,净利润为25亿元。同期,摩尔线程和壁仞的收入增速分别达到了243%和207%,天数增速达到92%。

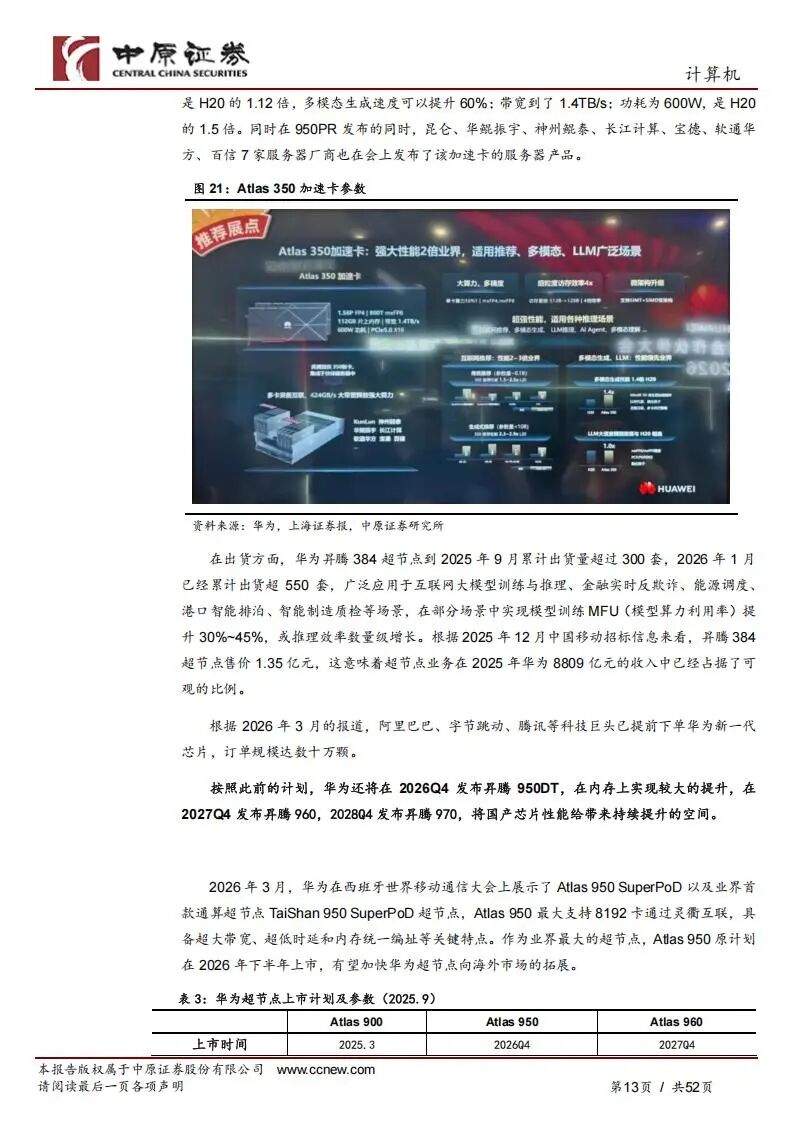

互联网与通信巨头自研芯片的规模化部署正在成为算力供应的绝对主力。阿里平头哥的自研芯片真武810E已经上线,该产品采用自研并行计算架构,内存为96G HBM2e,片间互联带宽达到700GB/s,并在阿里云实现了多个万卡集群部署。截至2026年2月,阿里平头哥自研人工智能芯片已累计规模化交付47万片,实现年化过百亿的营收规模。华为在2025年9月发布了搭载全新昇腾950PR处理器的加速卡Atlas 350,其支持FP4低精度,算力达到H20的2.87倍,内存带宽达到1.4TB/s,功耗控制在600W。目前阿里、字节跳动和腾讯等企业已经提前下单华为新一代芯片,订单规模达到数十万颗。截至2026年1月,华为昇腾384超节点已经累计出货超550套,广泛应用于大模型训练与推理等场景。

三、鸿蒙系统终端数量突破5000万,生态建设持续推进

纯血鸿蒙系统(HarmonyOS NEXT)于2024年10月正式发布并应用于手机端,彻底摆脱了对安卓系统的依赖。2025年10月升级到鸿蒙6.0。截至2026年3月,鸿蒙5及以上版本的终端数量突破5000万台。

应用适配方面,鸿蒙电脑生态应用数量在2025年6月突破2000款。微信鸿蒙版安装量突破2100万,小艺输入法安装量突破4000万。鸿蒙系统取消了9类不合理的权限访问,从管理权限转变为管理数据,提高了用户隐私安全标准。

受应用适配过渡期影响,华为部分终端产品出货量出现波动。2025年第四季度,华为手机出货量同比下降10.3%,低于国内市场平均增速。但在平板电脑市场,华为仍以26%的份额保持第一。随着应用生态逐步完善和芯片供应改善,鸿蒙系统的生态联动能力有望增强客户粘性。

四、算力建设提效

2025年全球服务器市场规模达到4441亿美元,同比增长80.4%。第四季度,美国市场服务器收入同比增长72.4%,中国市场仅增长17.7%,较2024年第四季度的93.3%明显回落。国内增速放缓主要受芯片供应短缺影响,服务器需求未能充分释放。戴尔和超微第四季度收入分别增长127%和134%,浪潮信息和联想集团仅增长34%。浪潮信息的存货在2025年第二季度见顶后连续两个季度环比下降。

为了应对单点计算效率的瓶颈,突破传统机柜算力密度的限制,超节点技术与液冷方案成为了基础设施迭代的核心方向。由中科曙光提供的scaleX万卡超集群系统在国家超算互联网郑州核心节点上线试运行,并于2026年4月扩容至6万卡,成为全国首个实现3万卡部署并实际投入运营的最大国产人工智能算力池。中国移动也在2026年4月公布了人工智能超节点设备集中采购项目结果,总金额约20亿元,明确指定采用华为CANN生态,超聚变、烽火、华鲲振宇等厂商中标。这标志着通信运营商的算力网络建设正式告别传统的服务器简单堆叠模式,全面步入超节点的规模化部署阶段。

数据中心建设方面,2025年我国智能算力规模达到1590 EFLOPS,较年中翻倍。第三方数据中心厂商加快布局。润泽科技在香港和印尼分别获得240MW和360MW的算力储备。世纪互联计划2026年投入100至120亿元,支撑450MW至500MW的年度交付目标。世纪互联1月江苏及内蒙古两个数据中心私募REITs获批,拟发行金额合计107.59亿元。

五、模型性能提升与调用量快速增长,算力价格持续上涨

与海外闭源模型高昂的使用成本形成鲜明对比,国内人工智能模型在性能快速追赶的同时,采取了价格竞争策略。海外的Claude模型因在编程领域具备不可替代的优势,其各版本价格普遍处于市场高位,国内头部大模型的调用价格甚至不足Claude的五分之一。在权威机构的测试跑分中,Kimi的K2.6、阿里千问的Qwen3.6 Max Preview暂居国内前两位,智谱GLM、MiniMax等国产模型稳居第二梯队,在性能与价格的二维散点图上,国产模型均展现出极高的综合性价比优势。

在终端应用层面,用户的实际调用数据呈现出爆发式的增长曲线。截至2026年3月,豆包大模型的日均Token使用量突破120万亿,相较2025年底的基数增长了140%。从月度活跃用户数据看,豆包达到1.55亿,紧随其后的是DeepSeek的0.82亿,以及元宝的0.21亿。海外应用同样保持高速扩张,Anthropic年支出超100万美元的企业客户数在短短两个月内实现翻倍,突破了1000家。ChatGPT周活跃用户已突破9亿,并拥有900万个企业付费席位。

在产业链上游,由于底层算力长期处于供不应求的紧缺状态,算力租赁与云服务的计费标准开始持续上调。海外市场H100的一年期租赁合同价格从低点1.70美元/小时上升至2.35美元/小时,涨幅达到38%。国内方面,阿里云、腾讯云、百度智能云陆续宣布对算力相关服务和部分云产品进行提价,涨幅区间分布在5%至34%不等,智谱也上调了部分应用程序接口的计费标准,以消化和转移底层硬件采购成本剧增带来的财务压力。

六、科技企业资本开支持续增长,国内受芯片供给影响短期波动

2025年第四季度,亚马逊、微软、谷歌和Meta四大厂商的单季资本开支总计达到1260亿美元,同比增长62%,创下历史新高。面对庞大的在手订单和积压需求,这四大云厂商纷纷大幅上调了2026年的全年资本开支指引。亚马逊计划在2026年投入2000亿美元,谷歌将预算上调至1750至1850亿美元,较2025年几乎翻了一倍。Meta计划投入1150至1350亿美元。甲骨文预计2026财年资本开支约500亿美元,这一数字背后是其庞大的在手订单。2026年第一季度,甲骨文剩余履约价值(即已签约未交付的合同金额)达到5530亿美元,同比增长325%,说明未来交付压力较大,需要提前进行基础设施投入。微软与OpenAI计划建设“星际之门”数据中心,项目成本预计1150亿美元,配备百万级服务器芯片。

国内方面,腾讯2025年第四季度资本开支196.32亿元,同比下滑46%;阿里资本开支290亿元,同比下滑8.7%,主要受芯片供应短缺影响。字节跳动计划2026年技术资源投入从1500亿元增至约1600亿元,其中850亿元用于AI芯片采购,750亿元用于数据中心及配套设施建设。

在一级市场,大模型初创企业的融资规模与估值水平也水涨船高。海外的Anthropic完成300亿美元G轮融资后估值达到3800亿美元,OpenAI在获得亚马逊、英伟达等巨头的新一轮注资后,最新估值高达8520亿美元。马斯克旗下的xAI在被SpaceX收购合并后,也以极高的估值预期递交了上市申请。在国内阵营中,Kimi受到模型更新及应用爆火的双重驱动,单月年度经常性收入迅速突破1亿美元,最新估值达到180亿美元;DeepSeek的估值也已跨越200亿美元门槛。在已公开财务数据的厂商中,智谱和MiniMax在2025年分别实现营业收入7.24亿元和5.46亿元,同比分别增长132%和159%,且两家公司均在积极推进海外业务拓展与商业化变现。

七、产业链重点公司

结合上述行业数据和产业趋势,小伙伴们可以重点关注以下具有明确业务落地与技术优势的企业:

润泽科技(字节跳动数据中心核心供应商,有大规模智算中心交付计划)。

中科曙光(拥有产业链一体化优势,持股优质企业,scaleX超节点落地郑州)。

寒武纪(国产AI芯片龙头,2025年首次实现年度盈利,云端智能芯片及加速卡业务收入占比超过99%)。

海光信息(国产CPU/DCU核心厂商,2025年营收143.77亿元、归母净利润25.45亿元,AI算力需求带动高端处理器放量)。

工业富联(全球AI服务器制造龙头,2025年云计算业务收入6026.79亿元,云服务商AI服务器收入同比增长超3倍)。

华勤技术(算力硬件ODM核心厂商,2025年营收1714.37亿元,数据中心业务和AI服务器成为重要增长来源)。

紫光股份(新华三为ICT基础设施核心平台,AI服务器、以太网交换机等产品位居国内市场前列,2025年营收967.48亿元)。

同时咱们可以关注正在推进IPO的相关企业:长鑫科技(HBM存储)、合见工软(EDA)、平头哥(AI芯片,计划重组独立上市)、智谱(大模型)。

以上,仅供参考。

![图片[1]-AI芯片+算力建设+AI应用,国产算力链最核心的7家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-25_172630_899-724x1024.jpg)

![图片[2]-AI芯片+算力建设+AI应用,国产算力链最核心的7家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-25_172636_281-724x1024.jpg)

![图片[3]-AI芯片+算力建设+AI应用,国产算力链最核心的7家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-25_172640_058-724x1024.jpg)

![图片[4]-AI芯片+算力建设+AI应用,国产算力链最核心的7家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-25_172643_336-724x1024.jpg)

![图片[5]-AI芯片+算力建设+AI应用,国产算力链最核心的7家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-25_172647_003-724x1024.jpg)

![图片[6]-AI芯片+算力建设+AI应用,国产算力链最核心的7家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-25_172650_356-724x1024.jpg)

![图片[7]-AI芯片+算力建设+AI应用,国产算力链最核心的7家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-25_172653_784-724x1024.jpg)

![图片[8]-AI芯片+算力建设+AI应用,国产算力链最核心的7家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-25_172656_835-724x1024.jpg)

![图片[9]-AI芯片+算力建设+AI应用,国产算力链最核心的7家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-25_172700_955-724x1024.jpg)

![图片[10]-AI芯片+算力建设+AI应用,国产算力链最核心的7家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-25_172704_104-724x1024.jpg)