中金公司的最新研究指出,电力可得性已经取代光纤网络,成为数据中心开发商选址时首先要考虑的因素。根据Bloom Energy在2025年中发布的一份报告,84%的受访开发商把电力供应列入了选址的前三大考量指标。而在一年前,靠近光纤网络还是最重要的选项。为了在AI竞赛中不落后,亚马逊、谷歌、微软等科技巨头正在投入巨额资金,以换取更快的电力接入速度。

本次梳理围绕海外数据中心面临的电力缺口、电网建设瓶颈、多元化的现场供电方案以及算力负荷的灵活性展开,详细列举了GE Vernova、西门子能源、Bloom Energy等核心公司的最新动向与技术路径。

一、并网排队越来越长,项目延期成为常态

在理想情况下,传统数据中心从申请并网到正式通电,时间通常不超过两年,跟项目建设周期基本同步。但现在情况完全变了。Ember的报告显示,在欧洲几个主要的数据中心聚集地(法兰克福、伦敦、阿姆斯特丹、巴黎、都柏林),新建项目并网排队的平均时间大约需要7到10年,有些地区甚至长达13年。在美国弗吉尼亚州,项目并网也要等上7年。排队时间过长,直接导致大量项目无法按计划上线。根据Sightline Climate的统计,原定2026年投运的大型数据中心中,预计有30%到50%会延期。

为什么找电这么难?问题出在发电侧和电网侧两个方面。

发电侧的问题在于,传统的火电机组正在加速关停。以美国为例,煤电的名义装机容量已从254吉瓦降至231吉瓦,而高峰时段实际可用的容量只有167吉瓦。新增的风电、光伏等新能源虽然装机量在增长,但发电受天气影响,时有时无,可靠性无法完全替代退役的化石燃料和核电机组。同时,新建发电机组从申请到投运也需要4到5年,远水解不了近渴。

电网侧的问题更复杂。美国70%的输电线路已经运行超过20年,电网扩容需要经过漫长的审批流程,还面临高压变压器严重短缺的困境。根据Wood Mackenzie的数据,2025年第二季度,美国升压变压器的平均交付周期已经拉长到143周,电力变压器约128周。这种设备供需紧张的局面,短期内很难缓解。

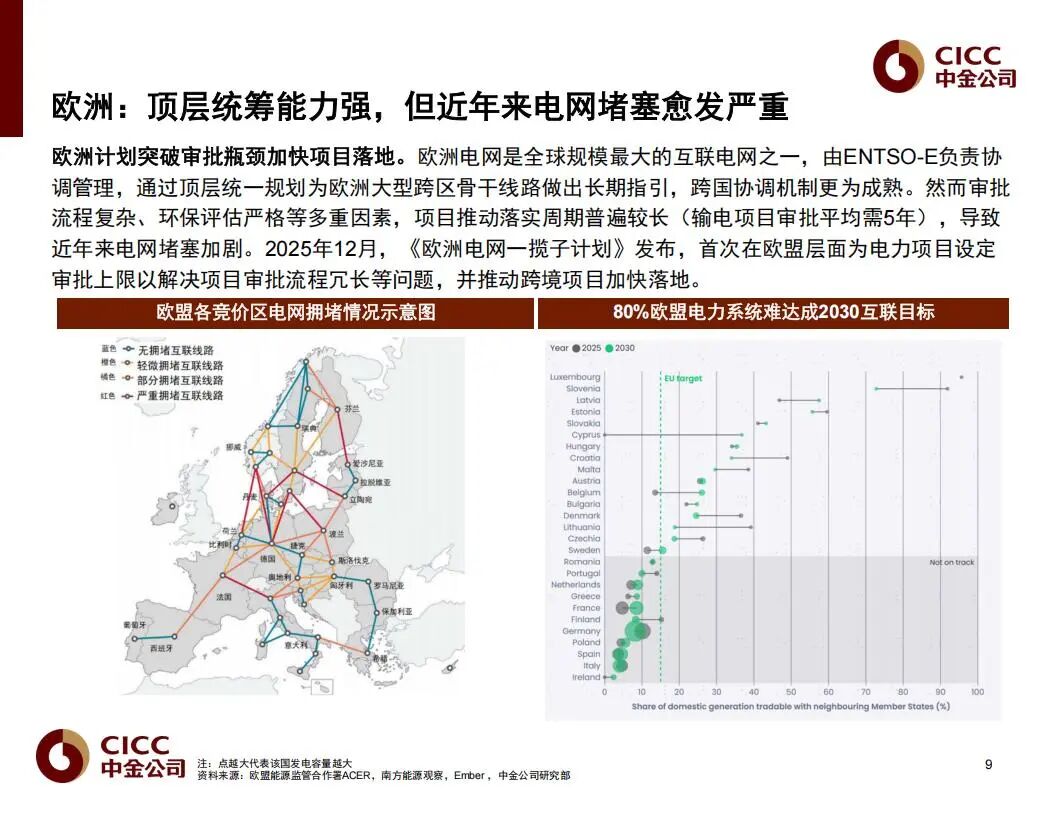

二、电网承载能力决定资金流向,新兴市场加速崛起

既然传统数据中心聚集区的电网已经饱和,资金自然会流向那些电网还有余力、并网速度更快的地区。

欧洲就是一个典型的例子。法兰克福、伦敦、阿姆斯特丹、巴黎、都柏林这五个城市目前承载了欧洲62%的数据中心容量,但由于电网拥堵和部分地区出台的禁令,预计到2030年,它们的占比将降到55%。相比之下,北欧和南欧的电网拥堵程度低,清洁电力充足且便宜,正在快速吸引投资。

挪威、丹麦、比利时等国的电网运营商对接入数据中心态度积极,做了前瞻性的输电布局。2025年7月,OpenAI在挪威启动了它在欧洲的第一个AI数据中心项目,计划提供230兆瓦的容量,未来还要再扩建290兆瓦。同年12月,微软宣布在丹麦投资数十亿美元建设数据中心。

东南亚和中东也在快速崛起。新加坡是全球重要的海缆枢纽,但自身资源有限。紧邻新加坡的马来西亚柔佛州,凭借低电价、低地价和友好的政策,承接了新加坡外溢的数据中心需求。英伟达、谷歌、微软、字节跳动、阿里巴巴等大厂都在那里加大投资。波士顿咨询公司预计,到2030年,东南亚的数据中心需求将达到5.2到6.5吉瓦,约是2023年的三倍。在中东,沙特和阿联酋利用充足廉价的电力和土地,以及快速的审批流程,吸引超大型AI项目落地。以阿联酋为例,OpenAI与多家公司合作的Stargate UAE项目,规划容量为1吉瓦,未来还计划扩展到5吉瓦,打造一个庞大的美阿AI数据中心园区。

三、自备电源成为“入场券”,多种技术路线齐上阵

当电网接入越来越慢、越来越难,数据中心自己发电就从一个“备选”变成了“必需”。

爱尔兰已经明确要求,新建数据中心必须就近建设与自身能耗匹配的发电厂或储能电站。根据Bloom Energy的调研,2024年4月时只有1%的开发商预计到2030年能实现100%现场供电,到了2025年11月,这个数字已经上升到33%。

美国也在跟进,2026年3月,美国总统将在白宫与亚马逊、谷歌、Meta、微软、xAI、甲骨文、OpenAI等公司的高管会面,签署一项关于数据中心自主供电的承诺。

在众多现场供电技术中,燃气轮机是目前的主流方案。全球燃气轮机市场高度集中在GE Vernova、西门子能源和三菱重工这三家手里。

由于需求爆发式增长,订单积压非常严重。GE Vernova到2025年底的积压订单达到83吉瓦,是其年产能目标的5倍,新订单的交货期已经排到了2028年以后。西门子能源在2025财年新签的燃气轮机订单达到26吉瓦,比上一财年的16吉瓦增长了62.5%。我们估算2025年全球燃机订单接近100吉瓦,即使考虑到各厂商后续扩产,到2030年全球产能也就在90吉瓦左右,供需缺口依然存在。

固体氧化物燃料电池(SOFC)是另一种值得关注的技术路线,它的优势在于交付速度快,只需要90天,而且扩产周期较短。

以Bloom Energy为例,这家公司已经为数据中心供货了400兆瓦,客户包括甲骨文和AWS,并且计划到2026年底将产能翻倍到2吉瓦。

四、混合供电成为务实选择,先上线再优化

面对设备供应紧张和快速上线的压力,混合供电模式成了目前最现实的方向。它的做法是:在建设初期先用移动式天然气涡轮机实现快速通电,后期等电网变电站建成后,再切换到电网供电,原来的涡轮机转为备用。这样既保证了项目按时上线,又兼顾了长期的稳定性和经济性。

xAI在田纳西州的Colossus数据中心项目就是一个典型案例。该项目在初期引入了14台移动式天然气涡轮机,当算力规模扩展到20万张卡时,发电机组增加到35台,总发电量达到422兆瓦。2025年5月,当地一座新变电站投运,提供了150兆瓦的电网供电,部分燃气涡轮机撤离。到了秋天,第二座变电站建成,剩余的涡轮机也转为备用电源,同时引入了特斯拉的储能系统来应对电力波动和用电高峰。

五、灵活并网:让数据中心主动配合电网

AI训练任务的负荷有一个特点:它会高频次、短时地剧烈波动。一个50兆瓦的数据中心,在模型训练时可能在290毫秒内把功率从6兆瓦拉到30兆瓦。而且数据中心的服务器对电压骤降非常敏感,轻微的电网故障就可能引发大量服务器同时跳闸。2024年7月,弗吉尼亚州一条230千伏输电线路上发生了6次电压骤降,导致60座数据中心同时脱网,瞬间损失1.5吉瓦负荷。电网因为突然失去大量负载而功率过剩,差点引发更大范围的停电。

为了解决这个问题,行业正在探索“灵活并网”模式。传统的做法是把数据中心当作一个刚性的负载,电网必须随时满足它的用电需求。而灵活并网允许数据中心把一部分非关键的负载在高峰时段削减,或者用自备电源供电,电网只保障核心负载。这样一来,电网可以释放出更多容量,数据中心也能更快地接上电。杜克大学的研究表明,如果数据中心愿意接受0.25%到1%的负荷削减,全美主要区域电网可以释放出76到126吉瓦的新容量。Camus Energy的研究显示,一个500兆瓦的数据中心如果采用灵活并网,并网速度可比传统模式快3到5年。

谷歌从2020年起就开始探索工作负载编排技术,在电网压力大的时候,把计算任务转移到远程数据中心。2024年10月,美国电力研究院启动了名为DCFlex的项目,计划建立5到10个灵活性中心,展示数据中心如何与电网更好地协同。参与者包括微软、谷歌、英伟达、杜克能源等巨头。

六、产业链相关公司

在燃气轮机等现场供电设备方面,GE Vernova、西门子能源、三菱重工是全球主力供应商。国内方面,东方电气、哈尔滨电气、上海电气等也在积极布局。

在电网侧,变压器等核心设备供需紧张。思源电气、中国西电、特变电工、金盘科技、明阳电气、伊戈尔、三星医疗等公司的海外业务占比和毛利率值得关注。

在数据中心内部,固态变压器是一个新的技术方向。中国西电、金盘科技、特变电工、四方股份、阳光电源等公司已有相关产品或在研。

以上,仅供参考。

![图片[1]-电力难求,海外AI开始“找电”,最先受益的全链公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/1-2-1024x791.jpg)

![图片[2]-电力难求,海外AI开始“找电”,最先受益的全链公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/2-1-1024x791.jpg)

![图片[3]-电力难求,海外AI开始“找电”,最先受益的全链公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/3-2-1024x791.jpg)

![图片[4]-电力难求,海外AI开始“找电”,最先受益的全链公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/4-1-1024x791.jpg)

![图片[5]-电力难求,海外AI开始“找电”,最先受益的全链公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/5-1-1024x791.jpg)

![图片[6]-电力难求,海外AI开始“找电”,最先受益的全链公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/6-1-1024x791.jpg)

![图片[7]-电力难求,海外AI开始“找电”,最先受益的全链公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/7-1-1024x791.jpg)

![图片[8]-电力难求,海外AI开始“找电”,最先受益的全链公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/8-1-1024x791.jpg)