全球人工智能算力基础设施的建设正在进入一个加速扩张的时期。海外云服务巨头大幅上调了今年的采购预算,国内晶圆制造企业也在加快先进工艺和成熟产线的扩建节奏。另外,存储芯片的现货价格在高位逐步企稳,半导体行业的供需关系正在发生明显的变化。上游设备、材料和零部件的订单增长,直接受益于晶圆厂的扩产动作。

下面围绕半导体产业链的最新供需数据,从终端市场、存储芯片、算力芯片、晶圆代工、封测以及设备材料等几个环节,逐一梳理近期的业绩变化和核心受益公司。

一、终端市场

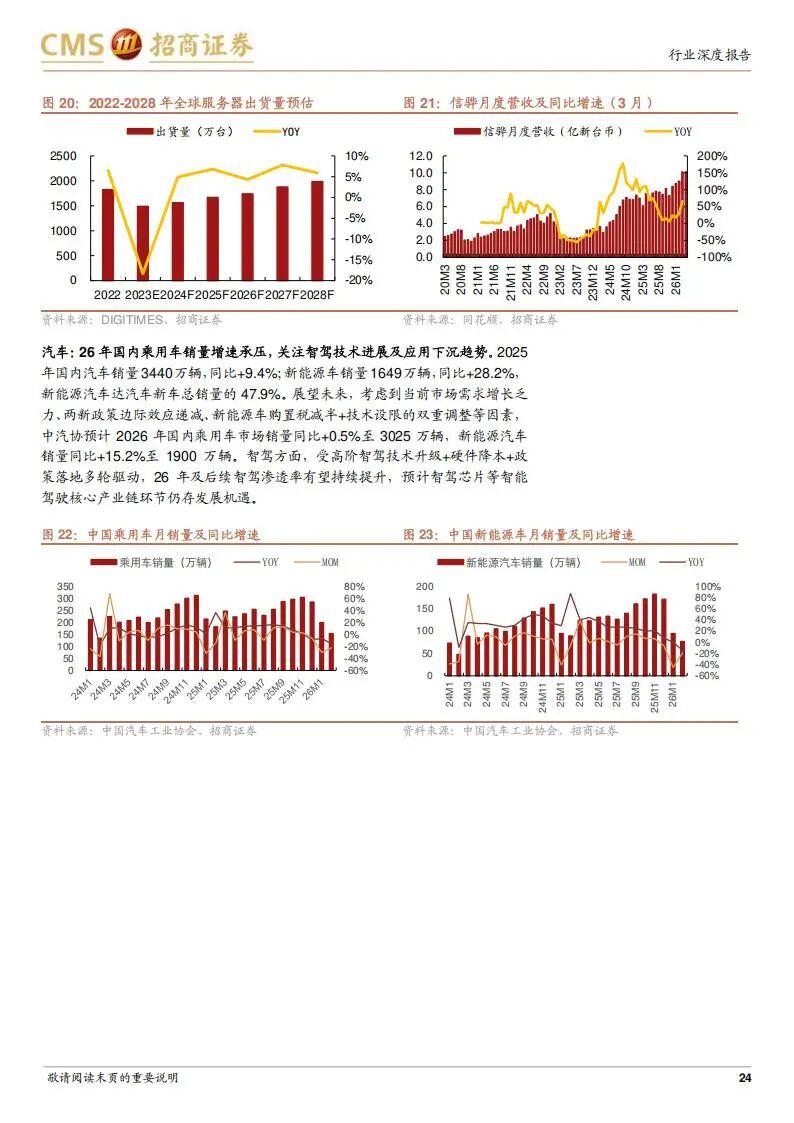

受存储芯片价格持续上涨的影响,手机和电脑等终端设备的整机制造成本明显增加。业内预计2026年全球智能手机出货量将同比下降12.4%。安卓阵营的中低端机型面临较大的销售压力,因为这类产品对成本变化更加敏感。各大手机品牌正在积极调整产品策略,减少低端机型的出货量,以保住利润空间。高端市场的价格敏感度相对较低,只要产品有足够的技术突破,消费者仍然愿意买单。

个人电脑市场在2025年第四季度实现了9.6%的同比增长,但这并不是因为终端需求旺盛,而是品牌商为了应对2026年内存涨价的预期,提前储备了库存。根据IDC的数据,2025年全年全球PC出货量同比增长8.1%,达到2.847亿台。但进入2026年,受内存和存储价格急剧上涨的影响,全球PC出货量预计将下降12%,降至2.45亿台。其中,售价低于500美元的廉价PC受到的冲击最大,预计下降约28%,售价900美元以上的高端PC受影响较小。

虽然终端销量承压,但AI应用正在快速向手机、电脑、眼镜等设备渗透。Counterpoint预测,到2027年,支持本地或云端部署AI大模型的智能手机将占全球出货量的40%以上,保有量将超过10亿部。苹果的Apple Intelligence在2025年6月发布,个性化Siri功能预计2026年推出。华为发布了Harmony Intelligence,将AI与操作系统深度融合。小米在2026年3月开启了系统级AI产品“Xiaomi Miclaw”的内测。三星携手谷歌Gemini,在新机型上展示了跨第三方App的自动操作能力。

可穿戴设备方面,AI眼镜的增速最为亮眼。2025年第四季度全球AI眼镜销量达到450万台,同比增长525%。全年销量746万台,其中Meta一家就超过了600万台。预计2026年全球AI眼镜销量将达到1600万台,行业仍处于高速增长的早期阶段。智能耳机和智能手表等设备也在通过集成AI功能来提升用户体验。

二、存储芯片

海外存储芯片大厂的收入和盈利能力都在大幅提升。三星电子2025年第四季度的营收和利润均创下历史新高,HBM和DRAM的市场需求非常旺盛。SK海力士同样创下营收和净利润的历史新高,客户更愿意签订多年合同,但受产能限制,公司难以满足所有客户的需求。美光科技2026财年第一季度营收达到238.6亿美元,同比增长196%,环比增长75%,大幅超出此前的指引。公司指引第二季度毛利率将达到81%,主要由价格上涨、成本下降和产品结构优化共同驱动。

价格方面,2026年第二季度常规DRAM合约价预计环比上涨58%到63%。NAND闪存市场持续由AI和数据中心需求主导,全产品线连锁涨价的效应不减,第二季度整体合约价预计环比上涨70%到75%。根据TrendForce的数据,2025年DRAM和NAND的资本支出已经大幅增长,但受洁净室空间和扩产周期的限制,2026年的位元产出增长非常有限。预计2026年DRAM和NAND的产值将分别达到4043亿美元和1473亿美元,同比分别增长144%和111%。

国内存储模组企业明显受益于这轮涨价,利润呈现高速增长。德明利预计2026年第一季度营收中值同比增长503%,归母净利润中值环比增长375%。公司还发布了2026年股权激励计划,行权条件要求2026年营收不低于200亿元,2027年不低于235亿元,2028年不低于265亿元。佰维存储2026年前两个月实现营收中值同比增长368%,净利润大幅增加。江波龙2025年第四季度归母净利润预计在5.37亿到8.37亿元之间,库存管理良好,业绩有望继续向好。

在利基型存储市场,兆易创新预计2026年上半年向长鑫存储采购DRAM代工产品约15.47亿元,已超过去年全年水平,DRAM业务有望进一步高增。普冉股份2025年第四季度营收8.9亿元,同比增长103%,归母净利润1.49亿元,同比增长119%。聚辰股份、东芯股份、恒烁股份等公司在网通、可穿戴、安防监控等应用领域也迎来了需求改善。中小容量NORFlash的价格已经开始修复,大容量产品率先涨价,逐渐传导至中小容量产品。

三、算力与消费芯片

英伟达和博通等海外巨头对AI算力需求的预期非常乐观。英伟达预计2026年全球主要云服务商及超大规模企业的资本开支合计约7000亿美元,较年初增加近1200亿美元。其新一代芯片Vera Rubin计划于2026年下半年量产发货,公司已向客户交付首批样品。在GTC2026大会上,英伟达还推出了Groq 3 LPU低延迟推理加速器和88核自研Vera CPU,进一步扩展了AI计算的产品矩阵。

博通预计2027年仅来自AI芯片的收入就将远超1000亿美元。其六个主要客户(包括谷歌、Meta以及新加入的OpenAI等)在定制XPU上的投入持续加码,业务势头非常强劲。博通已经确保了到2028年的关键供应链产能,2027年的总交付量预计将接近10吉瓦。

国内算力芯片公司整体也保持高速增长。海光信息2026年第一季度营收40.34亿元,同比增长68%,扣非净利润5.97亿元,同比增长35%。沐曦股份第一季度预计营收4到6亿元,同比增长25%到87%,亏损幅度明显收窄。寒武纪2025年全年营收预计约265亿元,同比增长53%,归母净利润约20.65亿元,实现扭亏为盈。龙芯中科、景嘉微等企业的营业收入也实现了大幅增长。

消费类芯片方面,瑞芯微2025年业绩创历史新高,预计营收43.9亿到44.3亿元,同比增长40%到41%,归母净利润10.2亿到11亿元,同比增长72%到85%。其全球首颗3D架构端侧算力协处理器RK182X已导入数百个客户项目,预计2026年规模化落地。全志科技2025年营收28.38亿元,同比增长24%,归母净利润2.62亿元,同比增长57%。乐鑫科技2025年营收25.65亿元,同比增长28%,归母净利润4.98亿元,同比增长47%。中科蓝讯2025年营收18.42亿元,归母净利润14.16亿元,同比大增372%,但主要是由于持有摩尔线程和沐曦股份的股权公允价值变动贡献了大部分利润。

价格端,中微半导对MCU和NORFlash产品涨价15%到50%。模拟芯片领域,晶丰明源、希荻微、必易微、美芯晟、富满微、明微电子等公司也陆续发布了涨价函,主要系上游代工封测环节涨价所致。圣邦股份、思瑞浦等在光模块、AI服务器供电等新兴领域逐步发力,已获得可观的营收贡献。

四、晶圆代工与封测

全球先进制程需求依旧旺盛,成熟制程也在温和复苏。2026年全球晶圆代工资本支出预计增长13%,资金主要投向先进工艺。台积电2026年全年资本预算预计在520亿到560亿美元之间,其中约70%到80%用于先进制程技术。台积电2025年第四季度营收达337亿美元,全球市占率高达70.4%。公司上调了2024年至2029年AI加速器业务的年复合增长率至55%到59%。

中芯国际2025年第四季度产能利用率达到95.7%,8英寸产线超满载、12英寸接近满载。公司当季毛利率19.2%,环比下降2.8个百分点,主要是折旧上升的影响。公司2025年全年资本开支81亿美元,2026年将继续扩产,预计年底产能同比增长约4万片/月。公司拟发行股份购买中芯北方49%的股权,中芯北方成立于2013年,2016年投产,折旧基本完成,盈利能力较好,收购后将增厚利润水平。

华虹公司2025年第四季度产能利用率超过100%,嵌入式存储和电源管理IC增长强劲,12英寸收入同环比增长。公司指引2026年12英寸业务存在进一步提价空间。其无锡Fab9一期建设超预期完成,Fab9B预计2026年3月启动工程建设,设备国产化率预计高于一期。公司正在筹划购买上海华力微的资产(华虹五厂),该厂拥有65/55nm和40nm工艺,12英寸产能3.8万片/月,收购后有望带来可观的收入增量并提升资产质量。

封测环节,日月光和安靠都加大了先进封装的资本开支。日月光2026年计划新增15亿美元设备资本开支,其中三分之二投向先进封装。安靠2026年资本开支预计提升25亿到30亿美元。中国台湾封测厂如力成、华东、南茂等产能利用率接近满载,近期陆续调整封测价格,涨幅近30%。

国内方面,长电科技在CPO(光电合封)产品领域取得阶段性进展,基于其XDFOI先进封装工艺平台的硅光引擎产品已完成客户样品交付并顺利通过测试。公司已从2025下半年起逐步落地金价联动机制,缓解原材料涨价压力。通富微电拟募集不超过44亿元,重点投向存储芯片封测、车载芯片封测、晶圆级封测以及高性能计算与通信芯片封测。华天科技收购华羿微电100%股份,拓展功率器件封测业务,形成集成电路与分立器件全链条布局。颀中科技、甬矽电子、伟测科技、汇成股份等公司也在通过自建或并购等方式扩建产能,满足下游订单需求。

五、设备、零部件与材料

全球半导体设备市场销售额持续上行。SEMI上调了2025年全球晶圆制造设备销售额预测至1157亿美元,同比增长11%,并对2026至2027年保持乐观,预计2026年增长9.0%至1352亿美元。核心驱动力来自DRAM与HBM投资超预期以及中国市场的持续扩产。2025年第三季度中国大陆半导体设备市场销售额达145.6亿美元,同比增长13%,环比增长28%。

美国近期拟推出的MATCH法案,拟禁止向中国销售DUV光刻机及低温刻蚀设备,并断供设备维保服务,将中芯国际、长江存储、长鑫存储等列入管制清单,并要求日本、荷兰在150天内对齐政策。这将进一步加剧供应链自主可控的紧迫性。

国内半导体设备公司2025年收入和业绩增长良好。中微公司2025年全年营收123.9亿元,同比增长36.6%,归母净利润21.1亿元,同比增长30.7%。其中刻蚀设备营收98.3亿元,同比增长35.1%,CCP累计装机超5000反应台。公司在SEMICON展会上发布了高选择性刻蚀机、智能射频匹配器等四款核心设备。北方华创发布了12英寸刻蚀设备和混合键合设备,覆盖先进制程与3D集成场景,其湿法全流程工艺覆盖度已超过97%。拓荆科技推出了晶圆键合修复设备、低介电薄膜设备等高端装备。华海清科展出了CMP装备、减薄抛光一体机、晶圆边缘修整机等,并发布了大束流离子注入机。盛美上海推出了“盛美芯盘”八大产品系列,包括面板级负压清洗设备。中科飞测展出了电子束关键尺寸量测、光学衍射套刻精度量测等16款设备。国产设备在薄膜沉积、CMP、清洗、检测、测试等环节的国产化率正在快速提升。

零部件方面,富创精密2025年营收35.51亿元,同比增长16.8%,在匀气盘等核心部件上实现规模化量产,并通过收购国际品牌Compart增强了气体传输领域的能力。新莱应材的真空产品已在国内部分Fab厂实现应用。汉钟精机的真空泵获得国内芯片制造商认可并批量供货,覆盖新产线扩产及老旧真空泵汰换需求。英杰电气、正帆科技、珂玛科技等也在各自领域取得进展。

材料方面,江丰电子2025年营收46.05亿元,同比增长27.8%,拟募集19.48亿元加速超高纯金属靶材和静电吸盘的布局。安集科技2025年营收25.04亿元,同比增长36.5%,解决了多款关键CMP磨料的规模化生产问题。艾森股份的电镀铜添加剂在主流晶圆厂量产。沪硅产业的300mm半导体硅片销量同比增长约26%。神工股份的硅零部件进入长江存储、福建晋华等供应链。路维光电2025年营收11.55亿元,同比增长31.9%,拟定增募资13.8亿元用于高世代高精度掩膜版项目。清溢光电、龙图光罩在高端掩模版领域产能逐步释放。光刻胶领域,南大光电实现28nm ArF规模化量产,上海新阳KrF规模化出货、ArF浸没式获订单,验证周期显著缩短,正从验证转向批量供货。

以上内容仅供参考,不构成投资建议。

![图片[1]-半导体产业链:从存储涨价到算力爆发,核心公司深度梳理-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/1-4-724x1024.jpg)

![图片[2]-半导体产业链:从存储涨价到算力爆发,核心公司深度梳理-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-12_223618_397-724x1024.jpg)

![图片[3]-半导体产业链:从存储涨价到算力爆发,核心公司深度梳理-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-12_223640_011-724x1024.jpg)

![图片[4]-半导体产业链:从存储涨价到算力爆发,核心公司深度梳理-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-12_223644_316-724x1024.jpg)

![图片[5]-半导体产业链:从存储涨价到算力爆发,核心公司深度梳理-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-12_223648_478-724x1024.jpg)

![图片[6]-半导体产业链:从存储涨价到算力爆发,核心公司深度梳理-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-12_223653_700-724x1024.jpg)

![图片[7]-半导体产业链:从存储涨价到算力爆发,核心公司深度梳理-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-12_223658_688-724x1024.jpg)

![图片[8]-半导体产业链:从存储涨价到算力爆发,核心公司深度梳理-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-12_223703_289-724x1024.jpg)

![图片[9]-半导体产业链:从存储涨价到算力爆发,核心公司深度梳理-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-12_223707_083-724x1024.jpg)

![图片[10]-半导体产业链:从存储涨价到算力爆发,核心公司深度梳理-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-12_223711_493-724x1024.jpg)