算力服务器的更新换代,正在拉动高多层板和高阶HDI板的需求。随着大模型训练和推理需求的快速增长,算力基础设施中的电路板不再只是简单的连接件,它已经成为支撑高性能计算的关键部分。这种变化对电路板提出了更高要求。它需要更多层数来承载复杂的电路布局,同时还要满足散热、空间利用和信号完整性等方面的严苛标准。算力服务器中的PCB主要包括AI服务器加速板、UBB板、交换板、CPU主板,以及存储、内存、网卡等配板。不同位置的电路板承担着不同的功能,但都对层数、材料和制造工艺提出了越来越高的要求。

本次梳理围绕AI算力对PCB产业的迭代拉动展开,统计了从覆铜板材料到封装基板的最新数据,并列举了沪电股份、深南电路等重点公司的技术方向。

一、服务器平台升级,PCB层数不断增加

服务器平台的升级是推动PCB层数增加的一个直接原因。在PCIe 3.0的Purely服务器平台时期,所需的PCB板一般在8到12层。到了PCIe 4.0的Whitley平台,层数需求提高到12到16层。进入PCIe 5.0的Eagle Stream平台,16到18层以上的板材已经成为常见配置。

层数的增加意味着电路板要承载CPU、GPU、内存、网卡等核心器件,保证芯片之间、内存与存储设备之间的低延迟、高带宽通信。为了减少信号干扰和损耗,算力服务器中的PCB设计越来越精密。以英伟达的GB200 NVL72架构为例,整个系统需要多块不同规格的PCB协同工作,其中加速模块和交换模块对PCB的要求尤其高。根据思瀚产业研究院的统计,不同平台对PCB层数的要求每隔两三年就会提升一个台阶,这直接推动了高多层板市场的持续增长。

二、HDI技术在高阶领域越来越重要

AI服务器对高密度互连的要求越来越高,传统的通孔板在空间利用和散热方面逐渐力不从心。高阶HDI凭借其微小的导孔和高线路密度,成为AI加速模块的首选方案。HDI板通过在单个或多个双面芯板上不断积层,板层之间通过通孔、盲孔和埋孔实现电气连接。与普通PCB相比,HDI的主要优势体现在三个方面:一是在较小的尺寸上实现更高的布线密度和更复杂的电路设计;二是电性能和信号正确性更高;三是对射频干扰、电磁干扰、静电释放和热传导的改善效果更好。

根据QY Research的数据,2024年多层板虽然占了PCB市场58.4%的份额,但HDI的占比正在稳步提升。随着AI服务器升级,GPU主板正逐步从高多层板转向HDI。小型AI加速器模块通常使用4到5阶的HDI来实现高密度互联。HDI板的阶数越高,布线越密集,可以在更小的尺寸内实现同样的功能,但制造难度也越大,层间对位的要求非常苛刻。一阶HDI只需要一次层压,二阶HDI可能需要叠孔或错孔结构,三阶及以上的HDI则需要多次层压。Prismark预测,2023年到2028年间,AI服务器相关的HDI年均复合增速将达到16.3%,是PCB市场中增长最快的细分品类。这背后的核心原因是HDI集成度高,能在更小的空间内实现更强的功能,同时提供更好的信号传输稳定性,非常适合高速传输的需求。

三、覆铜板材料向更高等级升级

覆铜板是PCB制造的核心材料,它的技术等级直接决定了成品的信号损耗大小。覆铜板是由增强材料(如玻纤布)浸渍树脂后与铜箔热压而成,对PCB主要起到互通互导、绝缘和支撑的作用,直接影响传输速度、能量损失和特性阻抗。行业内常用M系列编号来划分等级,等级越高,材料性能越好,损耗越小。AI需求爆发带动了M2到M8全系列高速覆铜板的应用。目前M7及以上级别的材料已经广泛用于AI服务器和5G基站。

M9材料是英伟达针对下一代Rubin架构AI服务器开发的高速覆铜板材料,主要成分包括特种树脂、石英布和高端铜箔。随着2026年英伟达Rubin平台预期发售,M9级别覆铜板的市场需求将迎来放量。另外,当芯片间互联速率从1.6T向3.2T迈进时,信号损耗和发热问题更加突出,目前M10材料的研发已经启动。M10材料采用碳氢树脂与电子级石英布复合,通过优化树脂分子结构来减少极化损耗。据乐晴智库精选,英伟达已启动M10测试,目标应用于2027年量产的Rubin Ultra及Feynman平台。M9从测试到量产大约用了两年时间,M10技术难度更高,预计需要更长的开发周期。

材料升级也是为了应对芯片功耗密度提高带来的散热压力。当半导体制程向2纳米以下突破时,芯片内部的局部温度往往超过150摄氏度,传统的铜和铝散热效率已经接近极限。金刚石材料凭借每米每开尔文2000瓦的热导率,是铜的4到5倍、硅的13倍,正在成为高温高压场景下的散热终极方案。2025年全球金刚石热沉市场规模预计达到8.5亿美元,年复合增长率超过40%。陶瓷基板也因其优良的导热性和热稳定性,在高端电子器件中扮演着重要角色。陶瓷基板的主要工艺路线包括DBC(直接覆铜)、AMB(活性金属钎焊)和DPC(直接镀铜)三种,分别适用于不同场景。DBC是性价比标杆,适合工业变频器和光伏逆变器;AMB适合新能源汽车电控模块和超充桩;DPC则适用于激光雷达和5G毫米波天线封装。

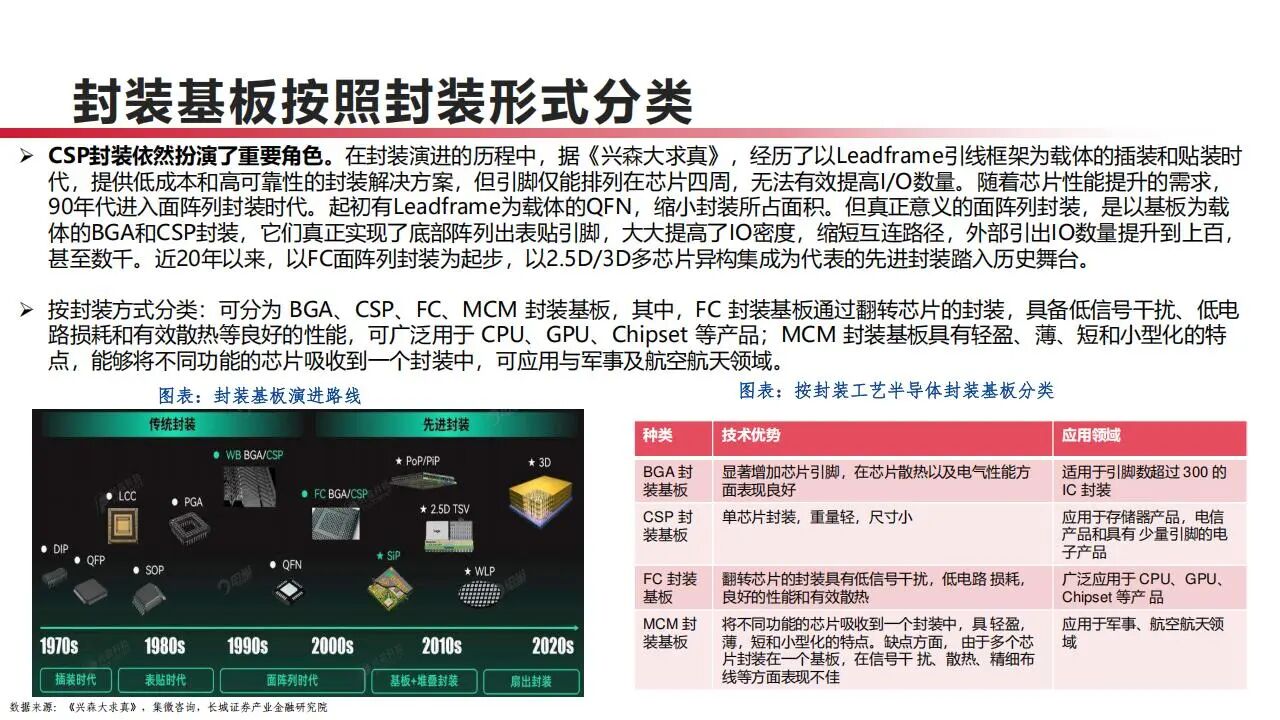

四、封装基板国产替代加速

芯片出货量的增长直接拉动了封装基板的需求。根据DIGITIMES Asia的数据,全球数据中心AI芯片出货量预计将从2024年的3050万片增长到2030年的5340万片,包括高端GPU、TPU以及各类网络处理器。同时,全球数据中心AI芯片先进封装市场规模将从2024年的56亿美元跃升到2030年的531亿美元,年复合增长率超过40%。封装基板作为芯片封装的关键环节,具有高密度、高精度、小型化等特点,在芯片和PCB之间起着承上启下的作用,甚至可以在基板内埋入无源或有源器件来实现一定的系统功能。

在硬质基板中,BT树脂材料因为高耐热性和低介电常数,在内存芯片和LED芯片领域占有较高份额。ABF基板材料则因为能实现更细的布线和更高的传输速率,被广泛用于CPU、GPU等高端芯片的倒装封装。ABF基板不含玻纤成分,可以实现更细的线宽线距,引脚数量更多,传输速率更高。BT基板则含有玻纤纱层,硬度较高,提供可靠的机械支撑,但布线复杂度较高,镭射钻孔难度大。

根据QYResearch的统计,2024年全球封装基板市场销售额达到128亿美元,预计2031年将达到209亿美元。全球封装基板行业主要由中国台湾、日本和韩国的厂商主导,行业集中度较高。2024年全球前十大封装基板厂商整体市占率约78%。其中FCBGA载板的前七大厂商占有约92%的市场份额。国内实现封装基板规模化生产的企业包括深南电路、兴森科技、越亚半导体、和美精艺等。虽然国内企业封装基板销售额呈增长趋势,但全球占比仍较低,国产替代空间很大。

五、AI端侧设备也在推动PCB升级

AI不仅在数据中心大规模应用,也推动了手机、眼镜等端侧设备的性能提升,这些设备同样需要PCB同步升级。AI手机、AI眼镜等产品对体积控制非常严格,内部空间被压缩得很厉害,这对主板的技术路线产生了很大的影响。比如手机内部使用的HDI板阶数和材料正在加速升级,类载板(SLP)的使用量有望增加,挠性电路板(FPC)的线距也在向更细、层数更多的方向发展。

这类应用场景对覆铜板的性能要求偏向于超薄型、低膨胀系数和良好的信号稳定性。智能手机的HDI板需要轻薄化、良好的刚性、低膨胀系数、信号稳定性和高耐热性。可穿戴设备则需要HDI设计、良好的刚性和低膨胀系数。景旺电子在投资者关系活动中提到,AI端侧落地将推动PCB向高速高频、轻薄化、低损耗的方向演进,具体表现为HDI板的阶数和材料加速升级,SLP使用量有望提升,FPC的线宽线距变小、层数增加。

六、国内高端HDI产能仍然稀缺

目前国内高端HDI产能比较稀缺,主要原因在于生产工艺难度高。HDI与普通多层板的区别在于增加了压合、减铜、镭射等工序,这些环节的重复次数对应着板材的阶数。每增加一阶,产能消耗就会成倍增加。三阶或任意阶HDI的产能消耗是一阶的三倍以上。另外,产品规格差异很大,消费类HDI产线无法与AI专用HDI产线共线生产。比如,GB200架构所用的HDI板面积更大、层数更高,在实际生产中不仅消耗更多产能,良率也面临很大挑战,导致高阶产能非常紧张。据观研天下统计,国内企业凭借成本优势主导低阶HDI市场,而高阶HDI市场仍由中国台湾、日韩及欧美企业把控,这些企业的高阶产品主要应用于AI服务器、汽车电子等高附加值领域。

七、供电方案也在探索新技术

随着GPU功耗突破1000瓦,电源传输系统的响应速度变得越来越重要。

垂直供电技术通过穿透PCB层垂直向上输送电力,直接给上方的处理器供电,有效缩短了从电压调节模块到处理器芯片的传输距离。这种短路径设计天然降低了电阻,提高了供电效率。垂直供电的发展可以分为三个阶段。第一阶段是传统的横向供电,功率级、电感和电容直接布置在GPU旁边,成本最低但损耗较大。第二阶段是背面垂直供电,供电模块采用垂直穿透布局,从基板或主板背面垂直对接处理器,大幅降低供电网络总电阻。第三阶段是将电压调节器直接集成在基板上,这是损耗控制的最优解,目前背面垂直供电刚刚进入大规模商业化阶段。

同时,行业内还在探索CoWoP技术,即芯片晶圆平台PCB,通过硅中介层直接将芯片键合到高密度PCB上,消除了对ABF或BT等传统有机基板的需求。CoWoP的优势包括:创造更短的互连路径,降低信号衰减;板载电压调节模块可以更靠近GPU放置,改善瞬态电流响应;消除封装盖,允许直接安装冷板或液冷解决方案。虽然目前CoWoP在主板的制造精度、平面公差以及返工难度方面还有一些限制,但它缩短互连路径、降低信号衰减的优势,预示了行业长期的技术演进方向。

八、CB市场整体稳步增长

从整体产值来看,PCB行业正处于稳步扩张期。

根据Prismark的数据,2024年全球PCB市场产值为736亿美元,同比增长5.8%。预计到2025年,产值将增长到786亿美元,到2029年有望突破950亿美元,年均复合增长率保持在5.2%左右。在所有细分产品中,18层以上的高多层板在2025年的增长率预计将达到41.7%,表现非常强劲。

HDI市场同样受益于400G、800G高速光模块和AI边缘设备的扩张,预计2025年将实现10.4%的增长。

封装基板则因为2024年的低基数效应和库存改善,预计2025年增长率将达到8.7%,成为市场中增速较快的板块之一。

九、重点公司梳理

在PCB和HDI领域,胜宏科技、沪电股份、奥士康、世运电路、崇达技术、广合科技、景旺电子、四会富仕等公司在算力服务器加速板、高多层PCB和高阶HDI方面有较深的技术积累。其中沪电股份是AI服务器PCB的核心供应商,产品覆盖UBB板和加速板;胜宏科技在高阶HDI领域布局较早;广合科技在服务器PCB市场占有重要份额。

在封装基板领域,兴森科技、深南电路在IC封装基板的国产替代中扮演着重要角色,受益于先进封装带来的市场机遇。深南电路是国内封装基板龙头企业,产品覆盖BT和ABF两大类,已进入多家头部芯片厂商供应链。

在新材料和新技术领域,科翔股份专注于陶瓷基板的研发,产品主要应用于功率模块和LED封装。中富电路在垂直供电技术上有布局,主要涉及背面垂直供电模块的PCB制造。华正新材是覆铜板和ABF膜材料的关键供应商,其高速覆铜板产品已批量应用于AI服务器。

![图片[1]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211146_951-1024x576.jpg)

![图片[2]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211151_527-1024x576.jpg)

![图片[3]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211156_132-1024x576.jpg)

![图片[4]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211159_463-1024x576.jpg)

![图片[5]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211202_877-1024x576.jpg)

![图片[6]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211206_453-1024x576.jpg)

![图片[7]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211209_940-1024x576.jpg)

![图片[8]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211220_319-1024x576.jpg)

![图片[9]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211223_884-1024x576.jpg)

![图片[10]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211227_304-1024x576.jpg)

![图片[11]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211230_273-1024x576.jpg)

![图片[12]-PCB产业链,算力升级下最先受益的13家公司(附名单)-行业报告集合](http://www.baogao88.com/wp-content/uploads/2026/04/微信图片_2026-04-13_211233_334-1024x576.jpg)